Expert-comptable en ligne qui vous redonne le sourire

Nous sommes le premier partenaire des entrepreneursBesoin de plus d’infos ? Contactez-nous

A ce jour, plus de 1200 clients ont déjà fait confiance à notre solution d'expertise-comptable en ligne

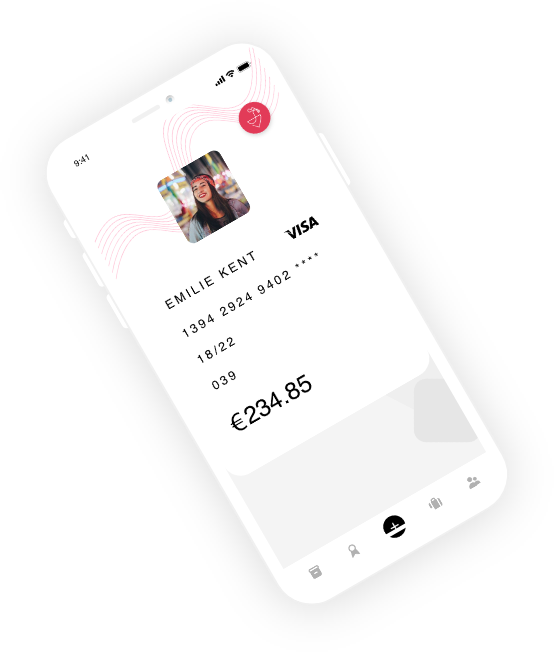

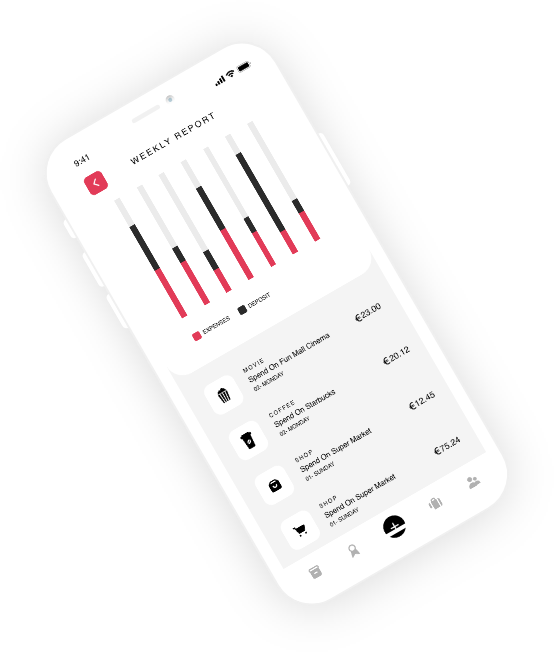

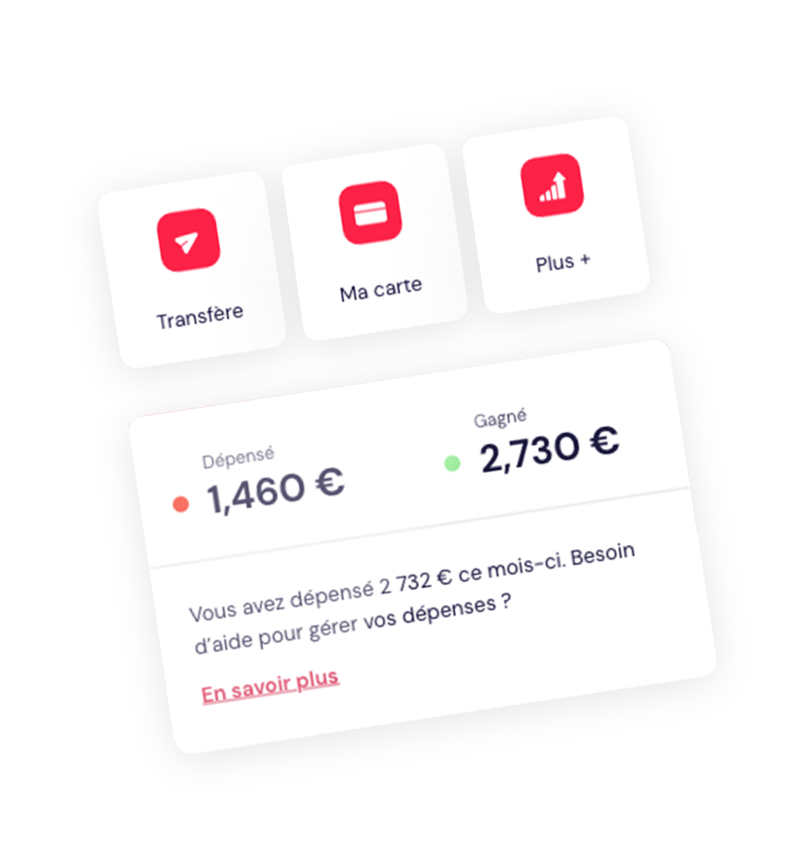

Bénéficiez dès aujourd’hui d’un accompagnement personnalisé par un expert dans votre secteur d’activitéLa première app qui mesure et vous indique votre rentabilité en temps réel

- Déposez vos justificatifs

- Visualisez votre trésorerie

- Établissez des prévisionnels

- Planifiez des rendez-vous avec l’expert comptable

Arrêtez de surpayer votre expert comptable, payez uniquement ce dont vous avez besoin

Pas de frais ou de conditions cachésQui sommes-nous?

Nos partenaires

Nous répondons à toutes vos questions en ligne

D’un accompagnement personnalisé par un expert dans votre secteur d’activité5

Min

Dans le chatMin

10

Min

Par emailMin

Ils nous ont fait confiance

L’équipe des Frenchies nous a accueilli à bras ouverts et a su répondre à nos besoins en nous mettant en place un logiciel de facturation adéquat à notre crêperie ainsi qu’en nous aidant avec notre prêt BPI. Merci !!

J’ai fait appel à Nathan et Jeremy pour faire une reprise de mon garage qui s'est faite très rapidement. Je ne peux que recommander leurs services

Habib et Nathan nous ont aidé pour les démarches administratives et l'obtention de notre carte taxi. Nous leur avons confier notre comptabilité en toute confiance. Encore merci pour les fonds de résilience

Les Frenchies nous ont aidé à l'accomplissement de notre salon esthétique. L’équipe est très réactive et je remercie particulièrement Habib pour son efficacité. À bientôt !

Nous avons notre restaurant sur l’Île Saint-Louis et Nathan est venu plusieurs fois pour nous orienter dans les démarches à réaliser. Une équipe efficace et chaleureuse : )

FAQ

Nous répondons à toutes vos questionsQui sont Les Frenchies ? Des experts-comptables en ligne ?

Oui, Les Frenchies sont des experts-comptables inscrits à l'Ordre des Experts Comptables de Paris. Notre méthode de travail repose sur l’utilisation d'applications et de méthodes modernes comme traditionnelles vous permettant de gagner du temps et réduisant par la même occasion votre facture.

Puis-je parler à mon expert-comptable en ligne à tout moment ?

Évidemment ! Vous pouvez prendre contact avec nous en ligne, mais derrière notre technologie, il y a des personnes en chair et en os que vous pouvez rencontrer. Nous sommes tous en France au 9 Avenue Michel Ricard, 92270, Bois-colombes. Vous pouvez nous contacter à tout moment grâce au tchat en bas à droite de l'écran, par email [email protected] ou encore 01.76.31.01.27. Vous pourrez ainsi nous rencontrer autour d'un café !

Quels sont les avantages des Frenchies ?

De nombreux outils digitaux et applications vous seront accessibles. Le reporting ainsi que vos formalités comptables seront entièrement encadrés par notre équipe. Nos conseillers titulaires d'un master en expertise-comptable seront à votre disposition afin de vous satisfaire dans les plus brefs délais. Le contact humain découlant de nos services et l'accomplissement de vos projets sont notre priorité !

Gagne-t-on du temps avec votre solution ?

Vous faire gagner du temps et simplifier votre vie restent des objectifs primordiaux. Vous bénéficierez d’une application aux fonctionnalités innovantes qui vous permet de consulter vos opérations comptables, facturer et encaisser vos clients. Toutes vos données seront dès lors transmises à votre expert comptable qui s’occupera de l'ensemble de vos déclarations.

Peut-on tester vos services ?

Nos services sont flexibles et vous permettent de vous lancer en toute sérénité . Vous profiterez d’une offre complète sans engagement, résiliable à tout moment et de la garantie 3 mois Satisfait ou Remboursé.

Quelles sont les obligations de l'expert-comptable : Guide pratique

Dans ses missions, lorsqu’il exerce, l’expert-comptable se doit d’être indépendant, afin d’être impartial et juste. Ce dernier doit donc adopter une position diligente dans sa relation au client. L'expert-comptable doit également garder le secret professionnel, il s’agit du respect de l’éthique professionnelle et du code de déontologie. De plus, ce professionnel doit respecter son devoir de conseil selon la loi et doit alerter son client en ce qui concerne la situation économique de son entreprise et ses enjeux. Enfin, l’expert-comptable a aussi une obligation d’information auprès de son client concernant l’aspect économique de son entreprise.

Existe-t-il une application ?

L'ensemble de votre comptabilité est à porté de main ! Une application en ligne est disponible à utiliser sur votre téléphone, tablette ou ordinateur, à n'importe quelle heure.

Comment créer une entreprise avec les Frenchies : les étapes détaillées

Lorsque vous choisissez de créer votre entreprise avec l’aide des Frenchies, un expert-comptable se chargera de tout l’aspect financier et d’optimiser la fiscalité de votre entreprise. De plus, cet expert aura la mission de vous rendre crédible auprès des tiers concernant la régularité de vos comptes. Concrètement, l’expert-comptable va intervenir lors de la création en : Élaborant un dossier prévisionnel afin de prévenir un business plan comptable Conseillant et en accompagnant le client sur le choix de la structure juridique adaptée au projet Recherchant des aides financières afin que le projet soit financièrement réalisable

Comment devenir expert-comptable ?

Pour devenir expert-comptable en France, il faut suivre un parcours précis et exigeant qui se décompose en plusieurs étapes.

La première étape consiste à obtenir un DCG (Diplôme de Comptabilité et de Gestion) qui se prépare en trois ans après le baccalauréat. Ce diplôme correspond à un niveau Licence (Bac+3) et couvre les fondamentaux de la comptabilité, du droit et de la gestion.

Ensuite, il faut poursuivre avec le DSCG (Diplôme Supérieur de Comptabilité et de Gestion), équivalent à un Master (Bac+5).

Cette formation dure deux ans et approfondit les connaissances acquises en DCG, avec des matières plus spécialisées comme l'audit, le management des systèmes d'information et les relations professionnelles.

Après l'obtention du DSCG, le futur expert-comptable doit effectuer un stage professionnel de trois ans dans un cabinet d'expertise comptable ou d'audit.

Ce stage est supervisé par un maître de stage expert-comptable et permet d'acquérir une expérience pratique indispensable.

La dernière étape consiste à préparer et obtenir le DEC (Diplôme d'Expertise Comptable). Il comprend trois épreuves : la rédaction d'un mémoire professionnel, une épreuve écrite de révision légale et une épreuve orale de soutenance du mémoire.

Une fois le DEC obtenu, le professionnel peut s'inscrire à l'Ordre des experts-comptables et exercer officiellement.

Expert-comptable classique vs. Expert-comptable en ligne ?

L'expertise comptable traditionnelle et en ligne présentent chacune leurs avantages et spécificités. L'expert-comptable classique offre un service personnalisé avec des rendez-vous physiques réguliers.

Cette proximité permet une meilleure compréhension des enjeux de l'entreprise et facilite les échanges complexes.

Le contact humain direct peut être rassurant pour certains entrepreneurs, particulièrement lors de décisions importantes.

L'expert-comptable en ligne, quant à lui, propose des services dématérialisés via des plateformes numériques.

Les avantages incluent une disponibilité accrue (accès 24/7 aux documents), des tarifs souvent plus compétitifs grâce à l'automatisation de certaines tâches, et une rapidité de traitement optimisée.

Les outils numériques permettent un suivi en temps réel de la comptabilité et une collaboration plus fluide.

La différence majeure réside dans la méthode de travail : l'expert en ligne utilise des solutions technologiques avancées pour automatiser les tâches répétitives, tandis que l'expert traditionnel maintient une approche plus manuelle et personnalisée.

Les coûts peuvent varier significativement, l'expertise en ligne étant généralement moins onéreuse grâce aux économies d'échelle réalisées.

Choisir le meilleur statut juridique

Le choix entre expert-comptable classique et en ligne dépend largement du profil de l'entreprise et de ses besoins spécifiques.

Pour une entreprise établie avec des opérations complexes, un expert-comptable traditionnel peut être préférable.

Ce choix se justifie par le besoin d'un accompagnement personnalisé pour des problématiques comme la gestion de la croissance, les opérations de fusion-acquisition, ou la gestion patrimoniale.

L'expert-comptable en ligne convient davantage aux entrepreneurs individuels, aux startups, et aux petites structures ayant une activité relativement simple.

Ces entreprises bénéficient de la flexibilité et de la modernité des outils numériques, ainsi que des tarifs plus accessibles. La digitalisation permet une gestion efficace des documents et une réactivité accrue.

Les critères de choix incluent : la taille de l'entreprise, la complexité des opérations, le budget disponible, le niveau de conseil requis, la préférence pour le contact humain vs. digital, et la maîtrise des outils numériques.

Il est aussi important de considérer la croissance future de l'entreprise et la capacité du cabinet à accompagner cette évolution.

Quelles sont les charges déductibles ?

Les charges déductibles représentent l'ensemble des dépenses qu'une entreprise peut soustraire de son résultat fiscal.

Elles doivent être nécessaires à l'activité de l'entreprise et justifiées par des pièces comptables.

Parmi les principales charges déductibles, on trouve :

- Les frais de personnel (salaires, charges sociales, formation)

- Les achats de marchandises et matières premières

- Les frais généraux (loyer, électricité, téléphone, assurances)

- Les frais de déplacement professionnels

- Les amortissements des immobilisations

- Les intérêts d'emprunts professionnels

- Les impôts et taxes professionnels (hors impôt sur les sociétés)

- Les frais de publicité et marketing

- Les honoraires des professionnels (expert-comptable, avocat)

Pour être déductibles, ces charges doivent respecter certaines conditions : être engagées dans l'intérêt de l'entreprise, correspondre à une gestion normale, être appuyées par des justificatifs, et être comptabilisées sur l'exercice concerné.

Certaines charges font l'objet de limitations ou de conditions particulières de déduction.

Est-il obligatoire d'avoir un expert-comptable ?

L'obligation de recourir à un expert-comptable dépend du statut juridique et de la taille de l'entreprise.

Pour les sociétés commerciales (SARL, SA, SAS), la nomination d'un expert-comptable n'est pas légalement obligatoire, mais elle devient nécessaire dès que deux des trois seuils suivants sont dépassés : 4 millions d'euros de bilan, 8 millions d'euros de chiffre d'affaires, ou 50 salariés.

Pour les entrepreneurs individuels et les micro-entreprises, il n'y a pas d'obligation légale.

Cependant, faire appel à un expert-comptable présente plusieurs avantages : sécurisation des obligations fiscales et sociales, optimisation fiscale, conseil en gestion, gain de temps, et crédibilité accrue auprès des partenaires financiers.

L'absence d'expert-comptable implique une responsabilité accrue du dirigeant dans la tenue de sa comptabilité et le respect des obligations légales.

Il doit alors maîtriser les aspects comptables, fiscaux et sociaux de son activité, ce qui peut être chronophage et risqué en cas d'erreur.

Même sans obligation, l'accompagnement par un expert-comptable est souvent recommandé pour sécuriser le développement de l'entreprise et permettre au dirigeant de se concentrer sur son cœur de métier.