Les dispositions légales ont permis aux membres d’une famille de s’associer à un projet entrepreneurial par la création de la SARL familiale ou SARL de famille. C’est une société à responsabilité limitée (SARL) classique avec des particularités : la qualité des associés. Ces derniers doivent être des personnes d’une même famille. Entreprendre en famille représente des intérêts financiers et juridiques non négligeables. Ainsi, dans le présent article, nous vous proposons

quelques conseils pour mener à bien cette aventure familiale. Avant de les aborder, il convient de rappeler les étapes à suivre pour créer une SARL de famille.

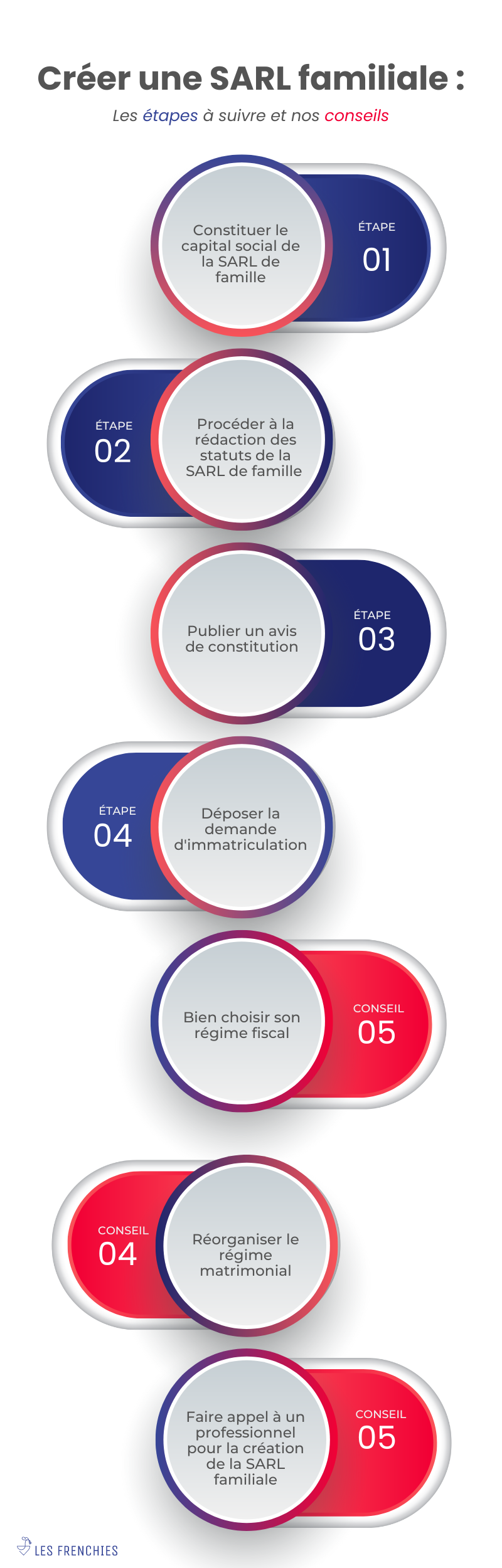

Créer une SARL familiale : les étapes à suivre

La condition sine qua non relative aux associés : être de la même famille

Il ne peut y avoir de SARL de famille si les associés ne sont pas de la même famille. À défaut, on est

en présence d’une SARL classique.

Quelle est la portée de la notion de famille dans la création de ce type de SARL ? Il s’agit des

personnes liées par les liens du sang et d’alliance. Ce sont en l’occurrence :

- Parents ;

- Enfants ;

- Grands-parents ;

- Frères et sœurs ;

- Conjoints ou partenaire d’un PACS.

Étape 1 : Constituer le capital social de la SARL de famille

Le capital social est constitué par les différents apports réalisés par les associés. En d’autres termes, ce sont des valeurs apportées à la société. L’apport peut être en numéraire ou en nature. L’apport en numéraire est un apport en somme d’argent. Lors de la constitution de la SARL, l’apport doit être libéré à hauteur de 20 % du capital social au moins. L’apport en nature est un apport en bien meuble ou immeuble. Dans certains cas, ce type d’apport doit faire l’objet d’une évaluation par un commissaire aux comptes.

Étape 2 : Procéder à la rédaction des statuts de la SARL de famille

Les statuts correspondent au document constitutif de la société. Sa rédaction est strictement encadrée par les dispositions légales. Ainsi, l’irrespect des exigences peut entraîner la nullité des statuts. Par ailleurs, la loi donne une certaine liberté pour la rédaction du contenu. S’agissant des conditions de formes, les statuts doivent être rédigés par acte sous seing privé ou par acte notarié. La rédaction sous forme d’acte notarié est obligatoire lorsque les apports en nature

effectués doivent faire l’objet d’une publicité foncière. En ce qui concerne les exigences de fond, les statuts doivent impérativement mentionner certaines informations. Les statuts doivent être signés par les associés.

Étape 3 : Publier un avis de constitution

Cette étape est une mesure de publicité permettant d’informer les tiers (clients et partenaires potentiels) de la SARL de famille à créer. En conséquence, d’une part, l’avis de constitution doit être le plus informatif possible. D’autre part,

l’avis doit être publié dans un journal d’annonces légales.

Étape 4 : Déposer la demande d’immatriculation

C’est l’ultime étape en vue de l’obtention de l’extrait de Kbis. Pour ce faire, il convient de déposer les pièces suivantes au centre de formalité des entreprises :

- Le formulaire M0 signé et daté ;

- Un exemplaire des statuts avec les annexes éventuellement ;

- L’attestation de dépôt de fonds ;

- L’attestation de parution dans un journal d’annonce légale ;

- La déclaration des bénéficiaires effectifs ;

- Document relatif à l’identité du gérant ainsi que la déclaration de non-condamnation ;

- Si la SARL exerce une activité règlementée, joindre à la demande les autorisations ou

documents requis ;

- Un chèque pour frais relatif à la demande.

NOTE : Il convient de noter la SARL de famille peut exercer tout type d’activité à l’exception des

professions libérales.

Créer une SARL familiale : les 3 meilleurs conseils

Conseil 1 : Bien choisir son régime fiscal

La SARL de famille, comme la SARL classique, est par défaut soumise à l’impôt sur les sociétés. Par ailleurs, elle peut être soumise à l’impôt sur le revenu. La particularité du statut de SARL familiale, contrairement à la SARL classique, est que l’option à l’impôt sur le revenu n’est pas limitée. L’impôt sur les sociétés signifie que l’imposition du résultat dégagé par la société est directement supportée par celle-ci. Le taux d’imposition est de 15 % pour les 38 120 premiers euros, et de 25 % pour le reste.

En ce qui concerne l’impôt sur le revenu, l’imposition est directement supportée par les associés sur leur quote-part du résultat. Le taux d’imposition varie selon de revenu net. Le choix d’imposition est judicieux. L’option à l’IR peut être avantageuse dans certains cas. Dans d’autres, rester sur l’impôt sur les sociétés serait plus intéressant.

Conseil 2 : Réorganiser le régime matrimonial

Ce second conseil concerne notamment la SARL de famille instituée par deux époux. Ce conseil permet de limiter les risques financiers que pourra entraîner la constitution de la société. Le régime matrimonial régit le sort des biens des époux. Il existe le régime matrimonial légal et le régime au choix des époux. Cela signifie que, si lors du mariage les époux n’ont pas émis des souhaits particuliers pour le sort de leurs biens, ils sont soumis au régime légal. Le régime matrimonial légal est le régime de la communauté des biens.

Il est judicieux d’opter pour un régime matrimonial qui ne risque pas de mettre en péril les biens communs des époux.

Conseil 3 : Faire appel à un professionnel pour la création de la SARL familiale

Comme évoqué ci-dessus, la création de société à responsabilité limitée de famille représente des intérêts financiers et juridiques. En conséquence, chaque étape de la création notamment le choix du régime fiscal et la rédaction des statuts ne doivent pas être faits à la légère. Le recours à un professionnel est recommandé. Celui-ci accompagne dans chaque étape. Grâce à leur professionnalisme, cela permet, d’une part, de réduire les risques financiers. D’autre part, cela

permet de créer rapidement la SARL. Les professionnels peuvent être un service juridique en ligne, un cabinet d’avocat ou de notaire.